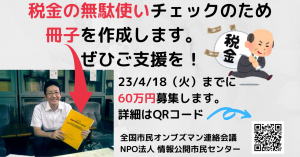

全国市民オンブズマン連絡会議は、2023年3月16日(木)12時から【市民オンブズマン作成の“包括外部監査の通信簿”で、自治体の無駄遣いをなくしたい!】支援募集を始めました。

(2023年4月18日(火)午後11時まで)

これまで皆様にご支援をいただき、8年連続で目標額を達成致しました。

今回もなにとぞご協力をよろしくお願いいたします。

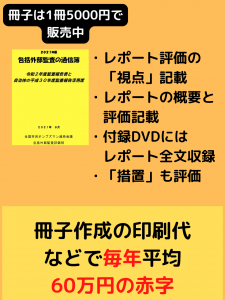

今回行うクラウドファンディングとはインターネット上で広く支援を募集する仕組みで、全国市民オンブズマン連絡会議が毎年作成している「包括外部監査の通信簿」の印刷費用として60万円を募集することにしました。

(ready forでは20万円、郵便振替口座直接で40万円)

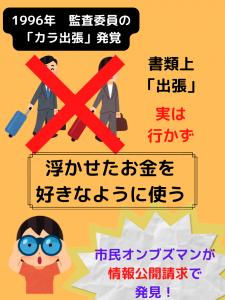

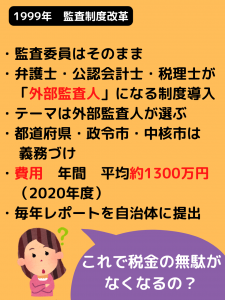

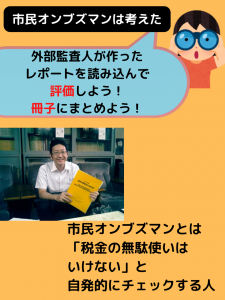

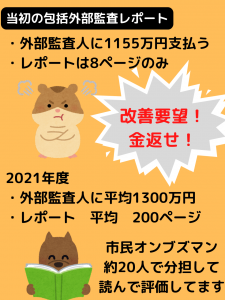

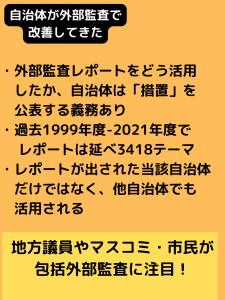

「包括外部監査の通信簿」は、役所の無駄遣いを専門家が平均約1300万円かけてチェックする「包括外部監査」レポートを、市民オンブズマン側の専門家が出来不出来をチェックして通信簿冊子を作るものです。これによりレポートの質は向上し、各地の自治体の問題点があぶりだされています。しかし、毎年約60万円ほど赤字が出ており、今回も広く支援を募集します(9回目)。

募集期間内(4月18日まで)に目標金額20万円に満たない場合は0円になってしまう仕組みです。何卒ご支援をお願いいたします。

また、広報にもご協力を頂けると幸いです。上記ページ内にツイートボタンやfacebookいいね!ボタンがあるので、情報の拡散だけでも参加してもらえると幸いです。

今年は資金難のため、全国市民オンブズマン連絡会議からの冊子作成のための運転資金貸付がなくなり、例年以上に支援に頼らざるを得なくなっています。

なんとか冊子発行を続けるため、ぜひともご協力をお願い致します。

(リターンを見直し、昨年までは20000円で冊子送付でしたが、今年は10000円支援で冊子を送付することにしました)

支援募集チラシも印刷しました。配布可能な方はご連絡ください。

office@ombudsman.jp

支援を集めるにあたり、一般の人にあまりなじみのない「包括外部監査」の

仕組みを説明する動画も作成するなど、全国市民オンブズマン連絡会議と

して力を入れて取り組んでいます。

ご協力どうぞよろしくお願いします!

・包括外部監査の通信簿 特設ページ

・支援募集チラシ

※クレジットカードによるオンライン支援です。

できれば郵便振込口座番号 00220-4-41902

ゆうちょ銀行 当座:〇二九店 41902

三菱UFJ銀行 四谷支店 普通 0110626

口座名称 特定非営利活動法人 情報公開市民センター

に直接お振り込み下さい(「包括外部監査支援」と記載下さい)

(リターンを後日送付したいので、支援いただいた方は office@ombudsman.jpに、氏名と住所をお教え下さい)

————-

・漫画でわかる包括外部監査の通信簿

・アニメでわかる包括外部監査の通信簿(15/5/19版 (8分54秒))

・包括外部監査の説明動画(15/4/24版 約5分)

———-

・全国市民オンブズマン連絡会議 包括外部監査の通信簿 特設ページ